Сегодня расскажу про очень важный инструмент, с помощью которого вы сможете инвестировать заработанные деньги более адекватно с точки зрения входа в позицию и ее продажи.

Итак, инструмент, который нам поможет — F.A.S.T. Graphs. Стоит 9,95 долларов в месяц, экономит гораздо больше, позволяет заработать в разы больше (есть 2 недели бесплатно, можете попробовать). В основе технологии аналитики данного приложения лежат идеи, описанные у Бенжамина Грема в «Разумном инвесторе». Поэтому, если вы прочитали эту книгу и решили инвестировать именно таким образом — этот инструмент для вас незаменим.

Он позволяет определить, оценена ли бумага, которая вам нравится, ниже или выше ее внутренней стоимости. В качестве логичной принимается, что инвестор хочет получать со своего вложения не менее 6,66% годового дохода, а значит ее частное от деления прибыли на цену акции (P/E) не должно превышать 15. Если тут вам стало не очень понятно, о чем я, уверяю вас, вам стоит получше изучить эту тему. Если в общих словах понятно, то дальше будет проще, так как инструмент поможет вам визуально определить, что присходит с эмитентом.

Итак, для анализа приглашаются две известные компании, Майкрософт (MSFT) и Интел (INTC).

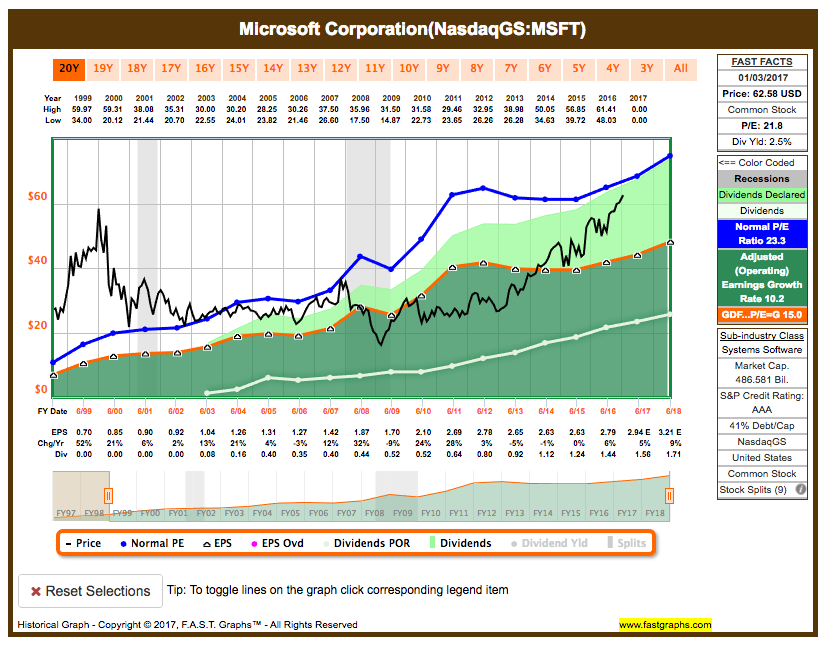

Начнем с Microsoft. Вот что показывает нам Фастграфс:

Принимаем решение по этому графику: P/E = 15 обозначено оранжевой линией. Темно-зеленая зона — если цена находится в ней, то компания оценивается ниже своей логичной (внутренней) стоимости. То есть покупать нужно было в 2008-2013 — довольно большой коридор для входа на рынок, не правда ли?

Дальше внимательно смотрим на прогноз 2018 года — прогнозируется рост. Это плюс, и если бы цена была в темно-зеленой зоне стоило бы купить.

Если у вас есть акции Майкрософт, то нужно следить за светло-зеленой зоной — если она пробивается и уходит в белую — продавать, если резко и необоснованно растет — продавать. В данном графике я настаиваю на продавать и искать более интересный вариант.

И последний элемент анализа — дивидендная история. Чем дольше платит компания дивиденды, тем привлекательнее акции. Чем больше лет подряд компания увеличивает выплаты по дивидендам — тем лучше.

Конечно, это только базовый анализ, но уже тут мы можем сказать, что это не наш вариант, ищем дальше.

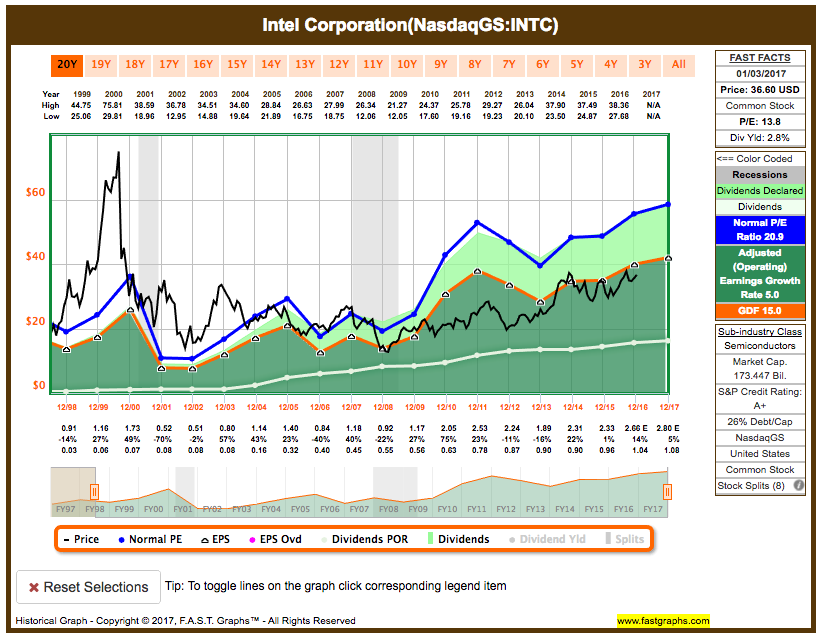

Интел:

Тут мы видим аналогичную историю — бум доткомов, переоцененные акции. То есть покупать не стоило Интел аж до 2010 года, когда цена вошла в темно-зеленую зону, появилась дивидендная история и прогноз продаж. В данный момент наблюдаем по Intel сигнал к покупке — P/E=13.8<15, дивиденды платятся давно и стабильно, прогнозируется рост.

Вы должны понимать, что это только старт анализа, мы получили рекомендацию «покупать», а значит, нужно читать статьи, анализировать отчеты. Об этом я расскажу в завтрашнем выпуске.

Дополнительное раскрытие информации: у меня есть акции Intel